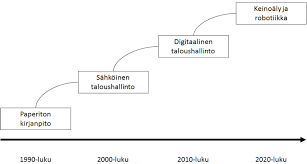

Sähköinen taloushallinto on ollut käytössä Suomessa yli 20 vuotta (Kuva 1) . Lainsäädäntö mahdollisti siirtymisen paperisesta kirjanpidosta sähköiseen taloushallintoon vuonna 1997. Tänä päivänä digitaalisuus onkin pääosassa organisaatioiden taloushallinnossa. Suomi on kuitenkin menettänyt edelläkävijämaan aseman, järjestelmämarkkinnat konsolidoituvat voimakkaasti ja keskittyvät tulevaisuudessa muutamien kansainvälisten toimijoiden ja ekosysteemien haltuun.

(Kaarlejärvi & Salminen 2018)

Useat yrityksen taloushallinnon rajapinnat toimivat jo sähköisesti ja nämä toiminnot kehittyvät jatkuvasti. Tällaisia palveluja ovat mm. ytj.fi ja vero.fi (OmaVero ja tulorekisteri). Taloushallinnon digitalisoituminen on siirtymässä älykkään taloushallinnon vaiheeseen. Taloushallinnon järjestelmät, teknologiset alustat, edellä mainitut rajapinnat helpottavat tiedonsiirtoa ja uudet teknologiat (ohjelmistorobotiikka ja tekoäly) lisäävät automaatiota ja tukevat älykkyyttä vaativia tehtäviä. Ohjelmistorobotiikka on kiihdyttänyt alan kehitystä ja automatisointia eniten.

(Soro 2018)

Kuva 1 Kaarlejärvi ja Salminen 2018