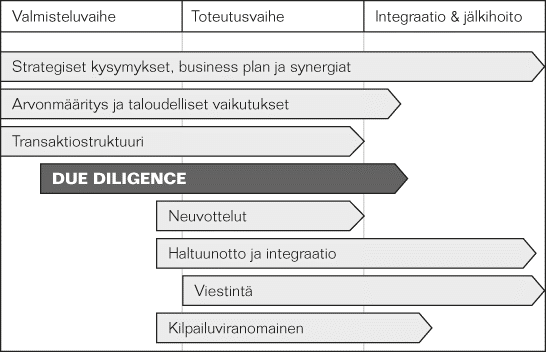

Yrityskauppaprosessiin vaikuttavat monet eri tekijät ja prosessi vaatii suunnittelua, etenkin ostajalta. Yrityskauppaprosessi voidaan jakaa neljään päävaiheeseen, joita ovat yritysostostrategian määrittäminen, ostokohteiden kartoitus ja alustava dua dilingence tutkimus, ostovaihe, kaupan julkistaminen ja ostetun yrityksen yhdistäminen ostavaan yritykseen eli integraatio. Nämä vaiheet voidaan jakaa edelleen useampaan alavaihee-seen kuten hinnanmääritys, sopimusneuvottelut, kaupan vahvistaminen/julkistaminen ja kaupasta tiedottaminen.

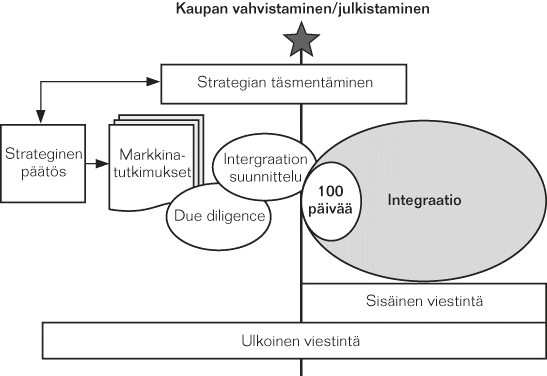

Yrityskauppaprosessi (Katramo & ym. 2013).

Yritysostostrategian määrittäminen

Yrityskauppaprosessi alkaa, kun yrityksen johto tekee päätöksen yrityskaupan toteuttamisesta, laatii ostostrategian ja määrittelee yritysoston suuntaviivat. Yrityksen tulee varmistaa, että yrityskauppa tukee sen liiketoimintaa ja vahvistaa yrityksen strategian toteuttamista, mikä on perusedellytys onnistuneelle yrityskaupalle.

Ostokohteiden kartoitus

Yrityskauppojen yhteydessä käydään huomattava määrä erilaisia neuvotteluja. Sopivan ostokohteen löydyttyä käydään alustavat neuvottelut ja laaditaan mahdollisesti alustava sopimus, jolla ostaja pyrkii turvaamaan asemansa muilta ostajilta ja myyjä puolestaan pyrkii varjelemaan liikesalaisuuksien vuotamista. Tässä vaiheessa käytävän neuvottelu-prosessin tavoitteena on kaupan osapuolten näkemysten yhteensovittaminen ja kaup-pahintaan vaikuttavien tekijöiden esiintuominen. Ostajan lähtökohtana ovat aina strategiset tavoitteet ja niistä johdetut alustavat reunaehdot kohteelle ja kauppakirjalle, arvonmääritys ja tavoitehinta sekä analyysi siitä, miten ja minkäsuuruista lisäarvoa on tuotettavissa.

Due diligence

Onnistunut yrityskauppa edellyttää ostettavan yrityksen ja sen liiketoiminnan syvällistä ja kokonaisvaltaista tuntemusta, joten ennen kaupan toteuttamista tehdään kaupan-kohteen ennakkotarkastus eli due diligence-tarkastus. Sillä kartoitetaan ennakolta yrityskauppaan liittyviä riskejä ja vastuita. Due diligence on läpileikkaus yrityksen liike-toimintaan ja se auttaa näkemään, millaisia mahdollisuuksia tehty kauppa tarjoaa tulevaisuudessa ostajayrityksen liiketoiminnalle. Tässä prosessin vaiheessa ostaja siis tarkastaa, että ostokohteen suhteen kaikki asiat ovat niin kuin on annettu ymmärtää alustavissa neuvotteluissa.

Yrityskauppaprosessin vaiheet (Katramo & ym. 2013).

Yleensä due diligence -tutkimus toteutetaan, jos yrityskauppaprosessi etenee vaihee-seen, jossa syntyy alusta va sopimus. Due diligence -tarkastus tehdään käytännössä päätöksenteon tueksi sekä kohteen arvon määrittelemiseksi ja sen avulla ostaja saa merkittävästi lisätietoa kaupan kohteesta ja kauppaan liittyvistä riskeistä ja voi tehdä saadun tiedon perusteella omia johtopäätöksiään. Neuvottelut lopullisesta sopimuk-sesta jatkuvat due diligencen toteuttamisen jälkeen ja samalla neuvotellaan tutkimuksen tuloksien vaikutuksista kauppahintaan. Kauppa voidaan hylätä tai sen ehtoja vaatia muutettavaksi, mikäli due diligence -tarkastuksessa saatu tieto muuttaa ostajan ennakko-oletuksia. Due diligence toimii lisäksi työkaluna myös järjestelyn jälkeisten asioiden toteuttamisessa eli haltuunotossa ja integraatiossa.

Ostovaihe ja kaupan julkistaminen

Seuraava vaihe yrityskauppaprosessissa on toteutusvaihe, jossa neuvotellaan yritys-kaupan lopulliset ehdot ja toteutetaan kauppasopimus. Tässä vaiheessa sovitaan myös kaupan rahoitus- ja maksutapa ja neuvotellaan verotuksellisista seikoista sekä sovitaan myös vastuukysymysten ratkaisusta. Kauppakirjan allekirjoituksen jälkeen kaupan voi-maantuloon voi liittyä erillisiä voimaantuloon liittyviä ehtoja, joiden tulee toteutua, jotta kauppa voidaan viedä loppuun.

Integraatio

Toteutusvaihetta seuraa sopeuttaminen, jolloin ostettu yritys integroidaan ostaja-yritykseen. Sopeuttamisvaihe on yrityskaupan onnistumisen kannalta hyvin kriittinen, sillä usein integroitavia osa-alueita on useita, kuten toiminnalliset resurssit, tuotanto-prosessi, organisaatiot sekä laskenta- ja informaatiojärjestelmät. Ostajan pitää tätä varten laatia yksityiskohtainen integraatiosuunnitelma, jossa selvitetään kuka integ-raation toteuttaa käytännössä, miten ostettavan yhtiön johto sitoutetaan suunnitelmaan, missä vaiheessa integraatio päästään toteuttamaan ja millä aikataululla. Ilman integ-raatiosuunnitelmaa tuloksena voi olla yritysten liian hätäinen sulauttaminen ja ajan myötä kilpailuetujen ja markkinoiden menettäminen.

Yhteistyöllä onnistuneeseen integraatioon.

Yritysoston jälkeen henkilökunta odottaa muutoksia ja prosessi tulee aloittaa mahdol-lisimman nopeasti. Tunnettuna periaatteena pidetään sitä, että ensimmäiset sata päivää ovat ratkaisevia integraation onnistumisen kannalta. Erityisen suuria hankaluuksia on tiedossa, jos kahden yrityksen välillä on suuria eroja yrityskulttuurin, tietojärjestelmien tai raportointijärjestelmien välillä ja ne on yhdistettävä toimivaksi kokonaisuudeksi. Yrityksen johdon ja henkilöstöosastojen täytyy tehdä yhteistyötä ja kartoittaa toimet, joita vaaditaan parhaan lopputuloksen aikaansaamiseksi. Koska uuden yrityksen toiminta ei välttä-mättä ole selvillä, se voi aiheuttaa epävarmuutta koko yrityksessä. Myös tästä johtuen rehellinen ja avoin viestintä vähentää yrityskauppaa koskevien huhujen leviämistä ja henkilöstön stressiä sekä auttaa työntekijöiden sopeutumista uuteen muuttuvaan organisaatiokulttuuriin niin ennen, jälkeen kuin yritysoston aikanakin.

_____________________________________________________________________

Lähteet Katramo Mikko, Lauriala Jari, Matinlauri Ismo, Niemelä Jaakko, Svennas Karin, Wilkman Nina, 2013. Yrityskauppa. Helsinki: SanomaPro.