Paula Heikkilä, FM, projektipäällikkö, Vastuulliset palvelut, Lapin ammattikorkeakoulu

Sini Turpeenniemi, KTM, osaamispäällikkö, Vastuulliset palvelut, Lapin ammattikorkeakoulu

Tämä artikkeli edustaa SDG-tavoitetta 8: Ihmisarvoista työtä ja talouskasvua.

Yhteinen eurooppalainen kestävyysraportointidirektiivi (Corporate Sustainability Reporting Directive, CSRD) vaikuttaa yritysten kestävyystyöhön monella tavoin vuodesta 2024 alkaen. Direktiivin myötä yhä suurempi joukko eurooppalaisia yrityksiä on velvoitettuja raportoimaan kestävyystyöstään. Direktiivin mukaisen raportoinnin aloittavat suuryritykset, mutta jo 2025 mukaan tulevat yritykset, jotka täyttävät kaksi seuraavista kriteereistä: henkilökuntaa 250, liikevaihto 50 miljoonaa ja tase 25 miljoonaa. Direktiivin mukainen raportointi perustuu eurooppalaisiin kestävyysraportointistandardeihin (European Sustainability Reporting Standards, ESRS). (Euroopan komissio 2024).

CSRD-direktiivin mukaisen raportoinnin perusta on kaksoisolennaisuusanalyysissa. Analyysi ohjaa raportoinnin prosessia läpi E (Environment), S (Social), G (Governance) -teemojen ja auttaa tunnistamaan yrityksen toiminnalle olennaiset kestävyysteemat. Kestävyysraportointiprosessi tuottaa laajasti analysoitua tietoa yrityksen toiminnasta, jota voidaan hyödyntää liiketoiminnan kehittämisessä ja yrityksen vastuullisuustyön priorisoimisessa. Pelkän raportin laatimisen sijaan prosessi olisikin hyvä nähdä esimerkiksi mahdollisuutena tunnistaa liiketoimintaan liittyviä riskejä ja mahdollisuuksia kestävyystyön viitekehyksessä.

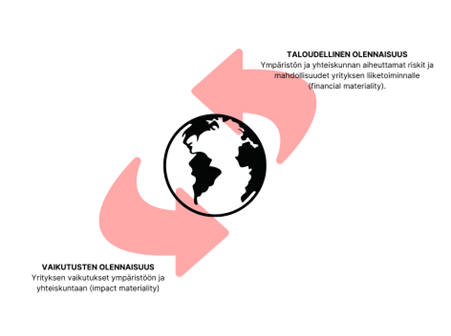

Mikä kaksoisolennaisuus?

Kaksoisolennaisuusanalyysissä yritys tarkastelee vaikutuksiaan kahdesta eri näkökulmasta: taloudellisen olennaisuuden ja vaikutusten olennaisuuden näkökulmasta. Taloudellinen olennaisuus viittaa niihin kestävyysseikkoihin, jotka voivat vaikuttaa suoraan yrityksen taloudelliseen suorituskykyyn tai asemaan. Vaikutuksen olennaisuus puolestaan keskittyy siihen, miten yrityksen toiminta vaikuttaa ympäristöön ja ihmisiin. Puhutaan siis kestävyysseikkojen vaikutuksesta yritykseen ja yritystoiminnan vaikutuksista ympäristöön ja yhteisöihin. Olennaisuusanalyysi on laaja, sillä kestävyysseikkojen olennaisuutta on tarkasteltava suoraan yrityksen toimintaan liittyen, mutta myös laajemmin sen arvoketjun läpi. (EFRAG 2024).

Kuva 1. Kaksoisolennaisuus.

Kaksoisolennaisuusanalyysiin panostaminen ja sen dokumentointi on tärkeää myös kestävyysraportin luotettavuuden kannalta. Olennaisuusanalyysin prosessin kuvaaminen toimii tärkeänä työkaluna tilintarkastajille kestävyysraportin tarkastuksessa. Kun kaksoisolennaisuusanalyysi on tehty perusteellisesti, se antaa vankan pohjan kestävyysraportoinnille ja varmistaa, että yrityksen vastuullisuustoimet ovat linjassa sen strategisten tavoitteiden kanssa.

Haasteet kaksoisolennaisuusanalyysissa

Kaksoisolennaisuuden analysointiin liittyy useita haasteita. Yhtenä haasteena on raportoinnin moniulotteisuus. Esimerkiksi taloudellisen olennaisuuden osalta kestävyysseikkoja on pidettävä olennaisina myös silloin, jos ne aiheuttavat riskejä ja mahdollisuuksia, joilla voidaan olettaa pitkällä ja keskipitkällä aikavälillä olevan vaikutusta taloudelliseen asemaan. Todellisten sen hetkisten vaikutusten lisäksi mukaan tulee siis mahdollisuudet ja riskit sekä ajallinen ulottuvuus. Lisäksi ESRS-standardit vaativat, että yritykset tarkastelevat vaikutusten laaja-alaisuutta, mittakaavaa sekä vaikutuksen korjaamattomuuden luonnetta.

Toinen merkittävä haaste on olennaisuusanalyysin prosessi. Itse kestävyysseikoille ESRS asettaa selkeät määritelmät. Sen sijaan standardit eivät tarkkaan määrittele kuinka olennaisuusanalyysin prosessi tulisi toteuttaa. Tämä antaa yrityksille joustavuutta muotoilla arviointiprosessi sopivaksi omiin tarpeisiin, mutta tuo samalla riskin liian monimutkaisista tai raskaista analyysiprosesseista. Yritykset voivat rakentaa järjestelmiä, joissa jokainen kestävyysseikka pisteytetään laaja-alaisuuden, mittakaavan ja korjaamattomuuden perusteella. Tämä voi johtaa hyvinkin suuriin tietomääriin ja monimutkaisuuteen.

Kolmantena haasteena on analyysiprosessin subjektiivisuus. Vaikka pisteytysjärjestelmät ja määrälliset mittarit voivat auttaa prosessin hallinnassa, on analyysissa aina mukana yrityksen oma näkemys asioista. Erityisesti sellaiset seikat, jotka eivät nouse selviksi raportoitaviksi asioiksi olennaisuusanalyysissa voivat helposti jäädä epäolennaisten asioiden joukkoon, vaikka todellisuudessa näin ei olisi.

Kaksoisolennaisuusanalyysin päätavoitteena on varmistaa, että yritys raportoi kattavasti kaikista merkittävistä kestävyysasioista. Tämä ei ole ainoastaan tärkeää läpinäkyvyyden vuoksi vaan myös sidosryhmien tiedottamiseksi. Kattavan raportoinnin perusteella sidosryhmät voivat tehdä päätelmiä yrityksen toiminnan vaikutuksista ja vastuullisuudesta. Raportoinnin kattavuuden puutteet voivat heikentää sidosryhmien luottamusta ja vaikuttaa heidän päätöksentekoonsa. Onkin tärkeää, että yritykset eivät jätä olennaisia asioita huomiotta tai ala-arvioi niiden merkitystä. Tällainen läpinäkyvyys on olennainen osa vastuullista liiketoimintaa ja kestävyysraportointia.

Yrityksille tukea kestävyysraportointiin

Yhteenvetona voidaan todeta, että kaksoisolennaisuusanalyysi on tärkeä ja keskeinen osa kestävyysraportointia auttaen yrityksiä tunnistamaan olennaisia kestävyysseikkoja. Vaikka prosessi voi olla haastava, sen asianmukainen toteutus takaa, että raportointi on kattavaa ja vastaa sidosryhmien odotuksia. Kestävyysraportointiin panostamalla yritykset voivat osoittaa sitoutumisensa kestävään liiketoimintaan.

Kestävyysraportointi, sen vaikutukset ja menetelmät ovat varsinkin pk-yrityksille vielä varsin uusi asia. Vaikka CSRD-direktiivi koskee suoraan vain suuria yrityksiä, yltää sen vaikutus esimerkiksi alihankintaverkostojen kautta myös pienempiin yrityksiin. Pk-yritysten kilpailukyvyn ja toimintaedellytysten kannalta on tärkeää, että yrityksille on tarjolla helppokäyttöisiä ja ilmaisia työkaluja heidän kestävyystyönsä ja kestävyysraportoinnin tueksi. Lapin ammattikorkeakoulun Kestävyysraportointi ja kestävä kehitys liiketoiminnassa -hanke pyrkii vastaamaan juuri tähän tarpeeseen. Vaikeaselkoisen direktiivin ja standardien pureskelu työkaluiksi, raportointiprosessin kuvaaminen sekä tiedon tuottaminen kestävyysraportoinnista, tukevat yrityksiä liiketoiminnan kehittämisessä kestävämmälle pohjalle.

Lähteet:

EFRAG IG 1: Materiality Assessment Implementation Guidance. Viitattu 22.10.2024 https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/IG%201%20Materiality%20Assessment_final.pdf

Euroopan komissio 2024. Liite 1. Euroopan parlamentin ja neuvoston direktiivin 2013/34/EU täydentämisestä kestävyysraportointistandardien osalta. Eurooppalaiset kestävyysraportointistandardit (ESRS). Delegated regulation – EU – 2023/2772 – EN – EUR-Lex

Asiasanat: raportointi, kestävyys, vastuullisuus, yritysvastuu