Minna Murto-Unkila, KTT, HTM, yliopettaja, Vastuulliset palvelut, Lapin ammattikorkeakoulu

Asiasanat: riskienhallinta, organisaatiot, vastuullisuus, ennakointi, resilienssi

Johdanto

Luonto, riskit ja organisaation riskienhallinta kytkeytyvät selkeästi toisiinsa. Luonnossa tapahtuvat muutokset vaikuttavat organisaatioon ja toisaalta organisaation oma toiminta vaikuttaa luontoon. Tässä luonnon ja organisaation riskienhallinnan välisessä suhteessa kyse on toimialariippumattomasta ja toimijariippumattomasta ennakoivasta, resilientistä ja prospektiivisesta ajattelusta. Toisin sanoen kyse on kyvystä sopeutua, selviytyä ja palautua sekä tahtotilasta toimia ja katsoa eteenpäin avoimesti ja ratkaisukeskeisesti.

Riskienhallinnassa yhtenä keskeisenä tekijänä on riskien tunnistaminen. Riski on tapahtuman tai toiminnan epävarma seuraus johonkin, jota ihmiset arvostavat. Seuraus voi olla positiivinen, negatiivinen tai molempia. (IRGC 2005, 19, Kates, Hohenemser & Kasperson 1985, 21 mukaan.) Elämme ajassa, jossa luontoon kohdistuu poikkeuksellisen kriittisiä ja ratkaisevia negatiivisia uhkia (Richardson ym. 2023). Riskienhallinta on kuitenkin myös mahdollisuuksien tunnistamista ja toteuttamista (Jarzabkowski, Unger & Meissner 2024, 121, 123). Näistä huolimatta ja näistä syistä käytännön huomiota ja aktiivista toimintaa tulee kohdentaa organisaatioiden kyvykkyyksiin ja vahvuuksin sekä mahdollisuuksia luoviin kehyksiin, prosesseihin ja toimiin.

Tässä artikkelissa tarkastellaan luontoa ja organisaatioiden riskienhallintaa tuomalla esille muutamia riskienhallinnasta tuotettuja raportteja, riskien hallintaa tukevia viitekehyksiä sekä riskienhallinnan asiantuntijuuden edellytyksiä.

Tämän artikkelin ideoinnissa ja tiedonhaussa on hyödynnetty OpenAI:n kehittämää ChatGPT-kielimallia (versio GPT-4 ja GPT-4o, kesäkuu–lokakuu 2025).

Globaalit ympäristöriskit organisaatioiden riskienhallinnan ytimessä

Organisaatioihin kohdistuvia riskejä tutkitaan, seurataan ja niistä julkaistaan kansainvälisiä raportteja. Luontoon liittyvien riskien erityispiirteenä on niiden laaja vaikuttavuus eli ne koskettavat niin kansainvälisiä toimijoita kuin kansallisia pk-sektorin yksityisiä, julkisia ja kolmannen sektorin organisaatioita. Riskiraportit tukevat ja edistävät riskien vaikuttavuuksien tunnistamisessa ja riskienhallinnan kehittämisessä.

World Economic Forum eli Maailman talousfoorumi julkaisee vuosittain Global Risks Report -raportin. Vuoden 2025 raportti on koostettu yli 900 akateemisen ja kansalaisjärjestön, kansainvälisen organisaation, tiedeyhteisön, valtion ja yksityisen yrityksen sekä noin 100 asiantuntijan näkemyksistä siitä, mitkä ovat tulevaisuuden vakavimpia riskejä. Raportti avaa lyhyen, keskipitkän ja pitkän aikavälin maailmanlaajuisia riskejä viidestä eri näkökulmasta. (Zahidi 2025; WEF 2025, 6–7.)

Kuvio 1: Global Risks Report -raportin maailmanlaajuisten riskien näkökulmat (WEF 2025, 7).

Global Risks Report -raportissa nimetään tämän hetken merkittävimmiksi globaaleiksi pitkän aikavälin riskeiksi “äärimmäiset sääilmiöt, biodiversiteetin menetys ja ekosysteemin romahtaminen sekä maapallon ekosysteemin kriittinen muutos”. Raportin mukaan nämä ovat suurimpia riskejä niin yksityisellä kuin julkisellakin sektorilla. Seuraavaksi merkittävimmiksi pitkän aikavälin riskeiksi yksityisellä sektorilla mainitaan useampia teknologisia riskejä, kuten kybervakoilu, sosiaalisista riskeistä muun muassa yhteiskunnan polarisaatio ja luontoon liittyvistä riskeistä luonnonvarojen ehtyminen. (WEF 2025, 7, 44–46.)

Institute of Risk Management (IRM) -järjestö on julkaissut Risk Trends 2025 -raportin, johon on koostettu yli 250 riskienhallinnan ammattilaisen näkemykset muutoksesta ja kehittyvistä haasteista. Raportin mukaan tärkeimpiä organisaatioihin kohdistuvia nousevia riskejä vuonna 2025 ovat geopolitiikkaan, kyberturvallisuuteen, talouteen ja työvoimaan liittyvät riskit sekä näiden jälkeen ilmastoon liittyvät riskit ja ESG-riskit (ympäristö- (environmental), sosiaaliset (social) ja hallintotapaan liittyvät (governance) riskit). (IRM 2025, 5.) Organisaatioiden tulevaisuuden kannalta olennaista on ymmärtää juuri nousevat riskit (Sidebottom 2025).

Maailman talousfoorumin (WEF 2025) ja IRM:n (2025) raporteissa luonto ja luontoon liittyvät riskit nousevat keskeisiksi teemoiksi siitä huolimatta, että tarkastelunäkökulma niissä on laaja. Tarkasteltaessa riskejä ja nykyistä maailmantilannetta luonteenomaista on riskien ja ennen kaikkea luontoon liittyvien riskien monimutkaisuus. Uhkakuviin vastaaminen edellyttää organisaatioiden monenvälistä yhteistyötä ja useiden eri riskienhallinnan keinojen hyödyntämistä. (Zahidi 2025.)

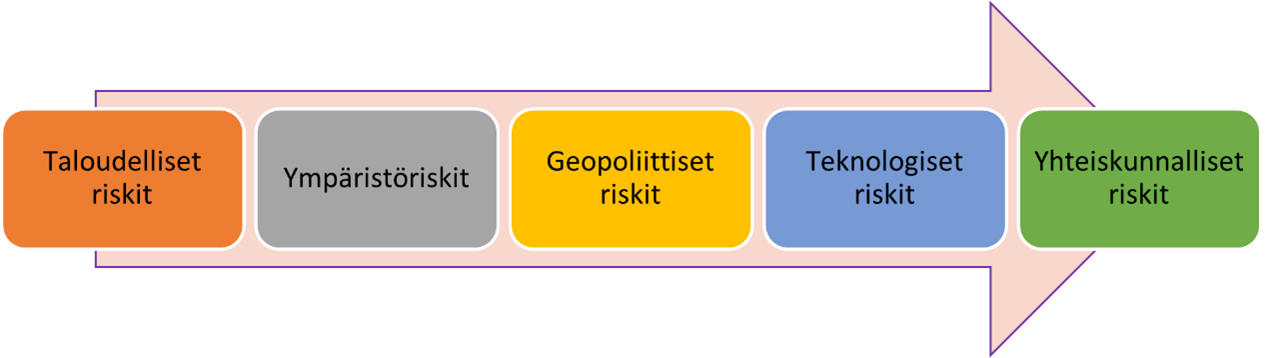

Luonto ja luontoon liittyvät riskit kytkeytyvät riskienhallinnan keinoihin, joita on tarkasteltu muun muassa Maailman talousfoorumin Global Risks Report -raportissa. Raportissa ryhmitellään riskienhallinnan keinot yhdeksään teemaan. (WEF 2025, 93.)

Kuvio 2: Global Risks Report -raportin riskienhallinnan keinoja (WEF 2025, 93).

Useita ja erilaisia riskienhallinnan keinoja hyödyntämällä yhteiskunta ja sen toimijat voivat vaikuttaa riskeihin. Esimerkiksi rahoitusinstrumenteilla voidaan vaikuttaa taloudellisiin ja ympäristöriskeihin. Lainsäädännöllä taas voidaan vaikuttaa muun muassa teknologisiin, informaatio-, ympäristö- ja taloudellisiin riskeihin. Organisaatiot itse voivat strategisilla valinnoillaan vaikuttaa muun muassa työvoimaan, toimitusketjuihin, taloudellisiin, epätasa-arvoon ja saastumiseen liittyviin riskeihin. (WEF 2025, 94–96.)

Lainsäädäntö on yksi Euroopan Unionin keinoista edistää kestävää ja vastuullista toimintaa luontoon kohdistuvien riskien hallitsemiseksi. Esimerkiksi EU:n taksonomia-asetus (Euroopan parlamentin ja neuvoston asetus (EU) 2020/852) luokittelee sijoitukset ympäristön kannalta kestävinä sijoituskohteina pidettäviin toimintoihin. Sijoittajat voivat vertailla yritysten ja sijoituskohteiden ympäristövaikutuksia ja siten kohdentaa sijoituksiaan luonnon kannalta kestäviin kohteisiin. EU:n kestävyysraportointidirektiivi (Euroopan parlamentin ja neuvoston direktiivi (EU) 2022/2464, CSRD) velvoittaa yrityksiä tunnistamaan ESG-riskejä eli myös luontoon kohdistuvia riskejä, ja riskienhallinnan keinoja sekä julkaisemaan kestävyysraportin osana toimintakertomustaan. Lisäksi EU:n yritysvastuudirektiivi (Euroopan parlamentin ja neuvoston direktiivi (EU) 2024/1760, CSDDD), jota tultaneen soveltamaan vuodesta 2027 tai sen jälkeen, velvoittaa organisaatioita tunnistamaan ja raportoimaan ihmisoikeus- ja ympäristövaikutuksia, jotka aiheutuvat niiden omassa tai niiden tytäryhtiöiden ja arvoketjujen toimijoiden toiminnassa. Vaikka osaa EU:n säännöksistä sovellettaisiin niiden sanamuodon perusteella suuryrityksiin, säännöksillä on vaikutuksia pien- ja mikro-organisaatioille niiden ollessa suuren yrityksen tytäryhtiö tai osa sen toimitus- tai arvoketjua (CSRD 19 a ja 29 a artikla; CSDDD, 1 artikla). Luontoon kohdistuvat riskit koskettavat suoraan kaikkia organisaatioita niiden koosta ja toimialasta riippumatta. Teknologiateollisuus ry (2024, 22) korostaakin, että luonto tulisi nähdä raportointi- ja kustannuskysymysten sijaan riskienhallintana, liiketoimintamahdollisuutena ja kilpailuetuna.

Viitekehykset riskienhallinnan tukena

Organisaation sisäisistä lähtökohdista tarkasteltuna riskienhallinta on ulottuvuuksiltaan laajaa. Kun huomioon otetaan ulkoinen näkökulma sekä ennen kaikkea luonto ja globaalit muutokset, kyse ei ole enää yksittäisistä tekijöistä vaan monimutkaisista yhteisvaikutuksista. (Richardson ym. 2023.) Riskilähteiden ja riskien tunnistamiseksi sekä riskienhallinnan edistämiseksi on kehitetty viitekehyksiä. Nämä viitekehykset soveltuvat sekä suurille että pien- ja mikro-organisaatioille toimialasta riippumatta (COSO 2017, 7; ISO 2025b; PK-RH 2025d).

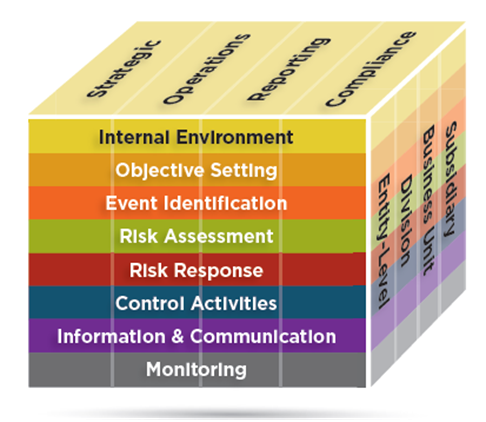

Committee of Sponsoring Organizations (COSO) julkaisi vuonna 2004 Enterprise Risk Management – Integrated Framework (ERM) -viitekehyksen. Viitekehyksessä riskienhallintaa tarkastellaan koko organisaation toteuttamana prosessina strategian laatimisesta riskien tunnistamiseen ja riskienhallintaan organisaation tavoitteiden toteutumiseksi. Viitekehys koostuu kahdeksasta eri riskienhallinnan toiminnosta, neljästä eri riskiluokasta neljässä eri organisaatiotasossa. (Frigo & Anderson 2011, III, 9; Jemaa 2022, 1.) Viitekehys on kuvattu visuaalisesti helposti hahmotettavana kuutiona.

Kuvio 3: COSO ERM cube 2004 (Frigo & Anderson 2011, 9). COSO. All rights reserved. Kuva julkaistu American Institute of Certified Public Accountants 25.6.2025 ja COSO 27.6.2025 luvalla. Kuva ei sisälly artikkelin CC BY 4.0 lisenssiin.

Vuonna 2017 COSO ERM 2004 -viitekehystä kehitettiin syventämällä riskienhallinta osaksi organisaation strategiaa ja suorituskykyä. Uusi viitekehys koostuu viidestä komponentista ja 20 periaatteesta kattaen sisällöllisesti sekä riskien positiiviset että negatiiviset vaikutukset. (COSO 2017, 6–7.) Viitekehys korostaa riskienhallinnan myönteistä vaikutusta suorituskykyyn sekä kohdentaa huomiota strategisiin vahvuuksiin ja heikkouksiin. Tavoitteena on lisätä organisaation mahdollisuuksia, edistää riskien tunnistamista ja hallintaa, lisätä positiivisia vaikuttavuuksia sekä parantaa organisaation resilienssiä. (IRM 2018a, 4, 8–9.) Olennaista viitekehyksessä on ennakoiva tulevaisuuteen katsova näkökulma. Malli kattaa myös ESG-riskit. (COSO 2017, 1–7; COSO & WBCSD 2018.)

International Organization for Standardization (ISO) on julkaissut riskienhallinnan standardin ISO 31000:2018. Standardi sitouttaa riskienhallinnan organisaation strategiaan, arvoihin ja kulttuuriin pyrkien tukemaan organisaatiota uhkien ja mahdollisuuksien tunnistamisessa ennakoiden ja sidosryhmien luottamusta vahvistaen. (ISO 2025b.) Standardi ohjeistaa riskienhallintajärjestelmän suunnittelua, toteutusta ja mittaamista sekä oppimista (IRM 2018b, 4). Lisäksi ISO on julkaissut IEC 31010:2019 -standardin, joka ohjeistaa riskien arviointimenetelmien valinnassa ja soveltamisessa (ISO 2025a). Esimerkiksi Valtiovarainministeriö on julkaissut riskienhallinnan käsikirjan valtionhallinnon toimijoille (Sääskilahti & Mustonen 2023), jossa pohjana on ollut ISO 31000:2018 -standardi (10).

Suomen riskienhallintayhdistys ry ylläpitää pk-yrityksille suunnattua sivustoa riskienhallinnasta, jonka tarkoituksena on edistää riskienhallintaan perehtymistä, riskienhallinnan kokonaisnäkemyksen kehittämistä ja sen liittämistä osaksi organisaation johtamista (PK-RH 2025d). Sivustolla riskien tunnistamisen helpottamiseksi riskejä luokitellaan strategisiin, operatiivisiin, taloudellisiin ja vahinkoriskeihin (PK-RH 2025b) sekä esitellään käytännönlähteisiä riskienhallinnan työkaluja, kuten ympäristöriskien riskikartta (PK-RH 2025c). Lisäksi yhdistys esittelee sivustollaan pk-yrityksen haavoittuvuusanalyysin. Analyysissä riskit jaotellaan kuuteen pääluokkaan ja yrityksen toiminta yli 30 osaan, mikä edistää riskien tunnistamista. (PK-RH 2025a.) Myös Teknologian tutkimuskeskus VTT Oy on julkaissut teoksen (Kupi, Keränen & Lanne 2009), jossa kuvataan tapoja riskienhallinnan liittämiseksi osaksi pk-yrityksen prosesseja ja johtamisjärjestelmää.

Luonto ja luontoon liittyvät riskit sisältyvät perinteisiin riskienhallinnan viitekehyksiin ollen osa organisaation riskienhallinnan kokonaisuutta (COSO 2017, 1–7; COSO & WBCSD 2018; PK-RH 2025c). Luontoriskien tunnistamisen ja hallinnan edistämiseksi Federation of European Risk Management Associations (2021) on julkaissut oppaan kestävän kehityksen integroimiseksi riskienhallintaan. Myös IRM on julkaissut ilmastonmuutoksen riskienhallinnasta oppaan (Massey, Pletea, Munday, Cantle, & Felstead 2021), joka on yhteensovitettavissa organisaation nykyiseen riskienhallinnan viitekehykseen (4). Lisäksi mainittakoon, että Teknologiateollisuus ry (2024, 42) on koostanut esimerkkejä työkaluista, joilla voidaan arvioida luontoriippuvuuksia, vaikutuksia, riskejä ja mahdollisuuksia.

Luontoon liittyvien muutosten ja riskien vaikutusten laajuus ja kumuloituva vaikutus edellyttävät organisaatiolta ja riskienhallinnan viitekehyksiltä mukautumiskykyä. Perinteisiä viitekehyksiä ja luokitteluja on kehitelty vastaamaan erikoistuneita riskienhallinnan tarpeita. Esimerkiksi Ullah ym. (2021, 1, 17–19) ovat luoneet riskienhallinnan kehyksen, joka visualisoi riskijakaumaa pyrkien edistämään teknologiapohjaisia ratkaisuja hyödyntävien organisaatioiden monikerroksisten riskien tunnistamista ja hallintaa. Toisena esimerkkinä mainittakoon Schulten & Knutsin (2022) kehittämä riskinhallintatyökalu, jolla integroidaan strateginen kestävän kehityksen näkökulma tuoteinnovaatioprosessiin.

EU:n sääntely kytkee luontoon liittyvien riskien hallinnan ja riskienhallinnan viitekehykset merkittäväksi osaksi organisaation prosesseja. EU:n kestävyysraportointidirektiivi (CSRD) velvoittaa yritystä raportoimaan ja EU:n yritysvastuudirektiivi (CSDDD) velvoittaa yritystä hallitsemaan ESG-riskejä. Lisäksi direktiivit velvoittavat yritystä raportoimaan riskienhallinnasta ja sisällyttämään huolellisuusvelvoitteen yrityksen toimintaperiaatteisiin ja riskienhallintajärjestelmiin. Direktiivit sitovat luontoon liittyvien riskien hallinnan olennaiseksi osaksi organisaation toimintaa ja strategiaa. (CSRD 19 a ja 29 b artikla; CSDDD 1, 5–11 ja 22 artikla.)

Riskienhallinnan viitekehykset, standardit sekä riskien jaottelut ja luokittelut helpottavat ja edistävät organisaatioiden riskienhallintaa ja sääntelyvelvoitteiden hallintaa. Vaikka riskit ja erityisesti luontoon liittyvät riskit ovat yhdistettävissä negatiivisiin riskeihin, riskienhallinta on myös positiivisten riskien ja mahdollisuuksien tunnistamista (Jarzabkowski, Unger & Meissner 2024, 121, 123) sekä kilpailuetua ja liiketoimintamahdollisuuksia luova tekijä (Teknologiateollisuus ry 2024, 22). Riskienhallinta on sekä strateginen mahdollistaja että resilienssin rakentaja (Sidebottom 2025).

Riskienhallinnan asiantuntijat resilienssin edistäjinä

Riskienhallinta lähtee organisaation riskienhallintakulttuurista, arvoista ja strategiasta (COSO 2017, 6). Riskienhallinnan suunnitteluun, toteutukseen ja valvontaan osallistuu ja siitä hyötyy koko organisaatio johdosta riskienhallinnan asiantuntijoihin ja työntekijöihin (Frigo & Anderson 2011, III COSO:n Enterprise Risk Management – Integrated Framework (2004) mukaan; COSO 2017, 3, 6; ISO 2025b). COSO (2017, 3, 7) tähdentää, että riskienhallinta ei ole riskiluettelo vaan se on johdon toteuttamaa tulevaisuuteen katsovaa aktiivista toimintaa ja strategian asettamista sekä järjestelmä valvonnan, oppimisen ja toiminnan parantamiseksi.

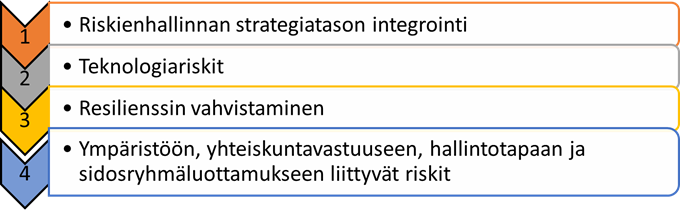

Organisaation riskienhallinnan asiantuntijoiden rooli korostuu toimintaympäristön muuttuessa. Ratkaisevaa on riskienhallinnan ammattilaisten ennakointikyvykkyys ja kyky reagoida nopeasti kehittyviin tapahtumiin (IRM 2025, 2). IRM:n Risk Trends 2025 -raportti (2025, 3) havainnollistaa neljä osa-aluetta, joihin riskienhallinnan ammattilaisten tulisikin kiinnittää huomiota.

Kuvio 4: IRM:n Risk Trends 2025 -raportin mukaiset riskienhallinnan ammattilaisten huomioitavat osa-alueet (IRM 2025, 3).

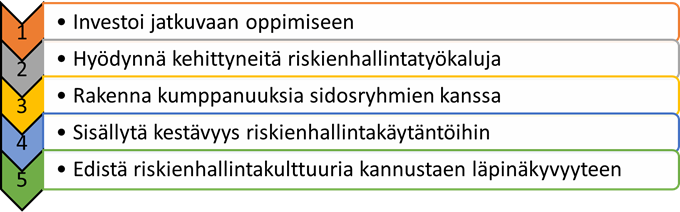

Riskienhallinnan ammattilaisten tulisi Punwanin (2025, 23) mukaan kyetä luomaan resilientti organisaatio, mikä edellyttää kykyä ymmärtää vaihtoehtoisia ja mahdollisia tulevaisuuksia. Hän korostaa, että saadakseen oivalluksia riskienhallinnan asiantuntijoiden tulee olla mukana organisaation kehittämisessä, osaamisen kehittämisessä ja ammatillisissa verkostoissa. Riskienhallinnan ammattilaisten rooli on ennakoivaa, avointa ja eteenpäin katsovaa. Tämä konkretisoituu IRM:n Risk Trends 2025 -raportissa (2025, 4) koostetussa viidessä toimenpidesuosituksessa, joilla riskienhallinnan ammattilaiset voivat vastata tulevaisuuden olennaisimpiin haasteisiin.

Kuvio 5: IRM:n Risk Trends 2025 -raportin toimenpidesuositukset riskienhallinnan ammattilaisille (IRM 2025, 4).

Massey (2025, 42–43) korostaa, että riskienhallinnassa huomio tulee kohdentaa teknistä osaamista, strategista ajattelua ja vuorovaikutustaitoja sisältävän riskienhallinnan ja kestävän kehityksen yhdistelmän rakentamiseen. Hänen mukaansa riskienhallinnan asiantuntijoilta edellytetään laajaa valikoimaa uusia taitoja, kuten juridista, tieteellistä, geopoliittista ja matemaattista osaamista sekä resilienssiä. Kyse on monialaisesta osaamisesta ja kyvykkyydestä. Massey peräänkuuluttaakin oppilaitosten ja organisaatioiden yhteistyötä resilientin osaamisen rakentamiseksi.

Luontoon kohdistuvat riskit vaikuttavat suoraan ja välillisesti organisaatioiden toimintaympäristöön. Toimintaympäristön muutoksella taas on välitön vaikutus riskienhallinnan monialaiseen työhön organisaation strategia-, operatiivisella ja sidosryhmätasolla. (IRM 2025, 3.) Riskienhallinta organisaation läpileikkaavana roolina korostuu EU:n kestävyysraportointi- ja yritysvastuudirektiivien (CSRD; CSDDD) myötä. Riskienhallinnan ammattilaisen tehtävä on muuttunut perinteisestä ”riskienhallintapäälliköstä tekoälyä ja koneoppimista hyödyntäväksi strategiseksi neuvonantajaksi” (Dubey & Manoharan 2025, 67).

Luontoon ja muuttuneeseen toimintaympäristöön liittyviin riskeihin keskittyminen määrittelee uudelleen riskien hallinnan. Tämä avaa valtavasti uusia mahdollisuuksia ja ratkaisuja. (Dubey & Manoharan 2025, 67.) Tällaisia ovat esimerkiksi uudet materiaali-, tuote- ja tuotantoinnovaatiot, rakennetun ympäristön ratkaisut, kestävät ja vastuulliset älyteknologiat sekä uudet energiaratkaisut ja arvoketjut (Griffiths & Campbell 2025, 18; Massey 2025 44; Schulte & Knuts 2022; Teknologiateollisuus ry 2024, 39, 70, 84; Ullah ym. 2021). Riskienhallinnalla on organisaatiossa keskeinen rooli innovaatioissa sekä resilienssin ja sopeutumiskyvyn varmistamisessa (Dubey & Manoharan 2025, 67).

Lopuksi

Luonto on kriittinen tekijä organisaatioiden tulevaisuudelle (Richardson ym. 2023) ja keskeinen osa organisaatioiden riskienhallintaa (WEF 2025; IRM 2025). Organisaatioiden strategia- ja asiantuntijuustason ennakointi- ja resilienssikyvykkyydet korostuvat riskienhallinnan ratkaisukeskeisessä soveltamisessa (IRM 2025, 3–4) sekä mahdollisuuksien tunnistamisessa ja hyödyntämisessä (Jarzabkowski, Unger & Meissner 2024, 121, 123). Näiden kyvykkyyksien avulla voimme hallita riskejä (Massey 2025, 42–43) ja toisaalta luoda uusia innovatiivisia ratkaisuja (Teknologiateollisuus ry 2024, 22; Sidebottom 2025). Haasteisiin vastaaminen edellyttää organisaatioilta kykyä oivaltaa riskienhallinnan moniulotteisuutta ja monialaisuutta sekä tukea prospektiivisen ajattelun kulttuuria.

Lähteet

Committee of Sponsoring Organizations of the Treadway Commission (COSO) 2017. Enterprise Risk Management. Integrating with Strategy and Performance. Executive Summary. Viitattu 25.6.2025 https://www.coso.org/guidance-erm

Committee of Sponsoring Organizations of the Treadway Commission (COSO) & World Business Council for Sustainable Development (WBCSD) 2018. Enterprise Risk Management Applying enterprise risk management to environmental, social and governance-related risks. Viitattu 3.9.2025 https://www.coso.org/guidance-erm

Dubey, S. & Manoharan, A. 2025. UAE Regional Interest Group. Teoksessa Institute of Risk Management (IRM) 2025. Risk Trends 2025, 64–67. Viitattu 17.10.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

Euroopan parlamentin ja neuvoston asetus (EU) 2020/852, annettu 18 päivänä kesäkuuta 2020, kestävää sijoittamista helpottavasta kehyksestä ja asetuksen (EU) 2019/2088 muuttamisesta. Konsolidoitu teksti. Viitattu 14.10.2025 https://eur-lex.europa.eu/eli/reg/2020/852/2020-06-22

Euroopan parlamentin ja neuvoston direktiivi (EU) 2022/2464, annettu 14 päivänä joulukuuta 2022, asetuksen (EU) N:o 537/2014, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja direktiivin 2013/34/EU muuttamisesta yritysten kestävyysraportoinnin osalta (CSRD). Konsolidoitu teksti. Viitattu 9.9.2025 https://eur-lex.europa.eu/eli/dir/2022/2464/2025-04-17

Euroopan parlamentin ja neuvoston direktiivi (EU) 2024/1760, annettu 13 päivänä kesäkuuta 2024, yritysten kestävää toimintaa koskevasta huolellisuusvelvoitteesta ja direktiivin (EU) 2019/1937 ja asetuksen (EU) 2023/2859 muuttamisesta (CSDDD). Konsolidoitu teksti. Viitattu 26.6.2025 https://eur-lex.europa.eu/eli/dir/2024/1760/2025-04-17

Federation of European Risk Management Associations 2021. People, planet & performance. The Contribution of Enterprise Risk Management to Sustainability. Viitattu 3.9.2025 https://ferma.eu/publications/ferma-issues-first-sustainability-risk-guide-for-european-risk-managers/

Frigo, M. L. & Anderson, R. J. 2011. Thought Leadership in ERM. Embracing enterprise risk management. Practical Approaches for Getting Started. Committee of Sponsoring Organizations of the Treadway Commission. Viitattu 25.6.2025 https://www.coso.org/guidance-erm

Griffiths, G. & Campbell, D. 2025. Energy & Renewables Special Interest Group. Teoksessa Institute of Risk Management (IRM) 2025. Risk Trends 2025, 12–20. Viitattu 17.10.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

Institute of Risk Management (IRM) 2018a. From the cube to the rainbow double helix: a risk practitioner’s guide to the COSO ERM Frameworks Review of the 2004 and 2017 Enterprise Risk Management (ERM) frameworks published by COSO and commentary on the use of these frameworks by risk professionals. Viitattu 26.6.2025 https://www.theirm.org/news/from-the-cube-to-the-rainbow-double-helix-a-risk-practitioner-s-guide-to-the-coso-erm-frameworks/

Institute of Risk Management (IRM) 2018b. Standard Deviations A Risk Practitioners Guide to ISO 31000 ̶̶ 2018. Viitattu 26.6.2025 https://www.theirm.org/news/standard-deviations-a-risk-practitioner-guide-to-iso-31000/

Institute of Risk Management (IRM) 2025. Risk Trends 2025. Viitattu 20.6.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

International Organization for Standardization (ISO) 2025a. IEC 31010:2019. Risk management – Risk assessment techniques. Viitattu 25.6.2025 https://www.iso.org/standard/72140.html

International Organization for Standardization (ISO) 2025b. ISO 31000:2018. Risk management – Guidelines. 2025. Viitattu 25.6.2025 https://www.iso.org/standard/65694.html

International Risk Governance Council (IRGC) 2005. White paper on risk governance towards an integrative approach. Viitattu 17.6.2025 https://irgc.org/risk-governance/irgc-risk-governance-framework/

Jarzabkowski, P., Unger, C., & Meissner, K. 2024. Valuing What You Risk and Risking What You Value: Advancing a research agenda for risk studies. Organization Studies, 46 (1), 121-139. Viitattu 25.6.2025 https://doi.org/10.1177/01708406241290038

Jemaa, T. 2022. Recoupling work beyond COSO: A longitudinal case study of Enterprise-wide Risk Management. Accounting, Organizations and Society. Volume 103. Viitattu 25.6.2025 https://doi.org/10.1016/j.aos.2022.101369

Kupi, E., Keränen, J. & Lanne, M. 2009. Riskienhallinta osana pk-yritysten strategista johtamista. Teknologian tutkimuskeskus VTT. Working Papers 137. Viitattu 4.9.2025 https://cris.vtt.fi/en/publications/riskienhallinta-osana-pk-yritysten-strategista-johtamista

Massey, M. 2025. Climate Change Special Interest Group. Teoksessa Institute of Risk Management (IRM) 2025. Risk Trends 2025, 39-45. Viitattu 20.6.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

Massey, M., Pletea, B., Munday, D., Cantle, N., & Felstead, I. 2021. Climate Change Risk Management Guidance IRM Climate Change Special Interest Group Report. Institute of Risk Management. Viitattu 5.9.2025 https://www.theirm.org/what-we-say/thought-leadership/climate-change-risk-management-guidance/

Punwani, A. 2025. Environmental and Social Governance Special Interest Group. Teoksessa Institute of Risk Management (IRM) 2025. Risk Trends 2025, 21-23. Viitattu 20.6.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

Richardson, K., Steffen, W., Lucht, W., Bendtsen, J., Cornell, S. E., Donges, J. F., Drüke, M., Fetzer, I., Bala, G., von Bloh, W., Feulner, G., Fiedler, S., Gerten, D., Gleeson, T., Hofmann, M., Huiskamp, W., Kummu, M., Mohan, C., Nogués-Bravo, D., Petri, S., Porkka, M., Rahmstorf, S., Schaphoff, S., Thonicke, K., Tobian, A., Virkki, V., Wang-Erlandsson, L., Weber, L. & Rockström, J. 2023. Earth beyond six of nine planetary boundaries. Science Advances, Vol 9, Issue 37. Viitattu 20.6.2025 https://doi.org/10.1126/sciadv.adh2458

Schulte, J. & Knuts, S. 2022. Sustainability impact and effects analysis – A risk management tool for sustainable product development, Sustainable Production and Consumption, Vol 30, 737-751, https://doi.org/10.1016/j.spc.2022.01.004

Sidebottom, S. 2025. A word from our Chair. Teoksessa Institute of Risk Management (IRM) 2025. Risk Trends 2025, 1. Viitattu 20.6.2025 https://www.theirm.org/news/irm-risk-trends-2025-report/

Suomen Riskienhallintayhdistys ry (PK-RH) 2025a. Haavoittuvuusanalyysi. Viitattu 17.6.2025. https://pk-rh.fi/tools/haavoittuvuusanalyysi.html

Suomen Riskienhallintayhdistys ry (PK-RH) 2025b. Riskien luokittelu. Viitattu 17.6.2025. https://pk-rh.fi/riskien-luokittelu.html

Suomen Riskienhallintayhdistys ry (PK-RH) 2025c. Riskikarttoja. Viitattu 26.6.2025 https://pk-rh.fi/tools/riskikartat.html

Suomen Riskienhallintayhdistys ry (PK-RH) 2025d. Tervetuloa pk-rh riskienhallinta -sivustolle. Viitattu 26.6.2025. https://pk-rh.fi/

Sääskilahti, T. & Mustonen, E. 2023. Riskienhallinnan käsikirja valtionhallinnon toimijoille. Valtiovarainministeriön julkaisuja 2023:54. Viitattu 26.6.2025 https://julkaisut.valtioneuvosto.fi/handle/10024/165087

Teknologiateollisuus ry 2024. Luonnon monimuotoisuuden käsikirja yrityksille. Viitattu 18.8.2025 https://teknologiateollisuus.fi/ajankohtaista/julkaisut-ja-selvitykset/

Ullah, F., Qayyum, S., Thaheem, M. J., Al-Turjam, F. & Sepasqozar, S. M.E. 2021. Risk management in sustainable smart cities governance: A TOE framework. Technological Forecasting and Social Change. Volume 167, June 2021, 120743. Viitattu 27.8.2025 https://doi.org/10.1016/j.techfore.2021.120743

World Economic Forum (WEF) 2025. The Global Risks Report 2025. 20th Edition. Insight report. World Economic Forum. Viitattu 20.6.2025 https://www.weforum.org/publications/global-risks-report-2025/

Zahidi, S. 2025. Preface. Teoksessa World Economic Forum. The Global Risks Report 2025. 20th Edition. Insight report, 4. Viitattu 24.8.2025 https://www.weforum.org/publications/global-risks-report-2025/